Questa famosa citazione di Omero si adatta perfettamente al mondo degli investimenti sostenibili. Il grande poeta dell’antica Grecia ci ricorda che un nome, se privo di sostanza, vale ben poco. La citazione coglie l’essenza dell’autenticità e dell’integrità, evidenziando l’importanza della sostanza rispetto all’apparenza.

- La regolamentazione punta a rendere trasparente il reale livello di sostenibilità dei fondi

- Non si tratta di una scienza esatta, come emerge nell’approccio all’engagement e ai processi di transizione

- L’analisi condotta da Robeco sui propri fondi sostenibili ha portato a diversi cambi di denominazione

La stessa filosofia può essere applicata alle strategie di investimento che iniziano con la parola “sostenibile”. Garantire che i fondi pubblicizzati come sostenibili facciano ciò che dichiarano è da tempo una priorità sia per le autorità di regolamentazione che per l’intero settore finanziario.

Conto e carta

difficile da pignorare

È certamente un richiamo potente: gli studi dimostrano che i prodotti che includono il termine “sostenibile” nella denominazione hanno registrato afflussi superiori, proprio come accade ai prodotti “biologici” o “da allevamento all’aperto” che riscuotono grande successo nei supermercati. Lo si può vedere nel grafico seguente.

Requisiti normativi

Questo tipo di etichettatura ha portato alcuni ad essere accusati di greenwashing, in particolare quando un fondo poteva incorporare un numero esiguo di fattori ESG, come alcune esclusioni, per poi definirsi sostenibile. Per evitare di ingannare il pubblico, la Sustainable Finance Disclosure Regulation (SFDR) dell’UE e gli Obblighi di informativa sulla sostenibilità (SDR) del Regno Unito hanno stabilito regole per l’etichettatura dei fondi, mentre la European Securities Market Association (ESMA) ha prodotto linee guida per l’uso della terminologia ESG nei nomi dei fondi. 1

Conto e carta

difficile da pignorare

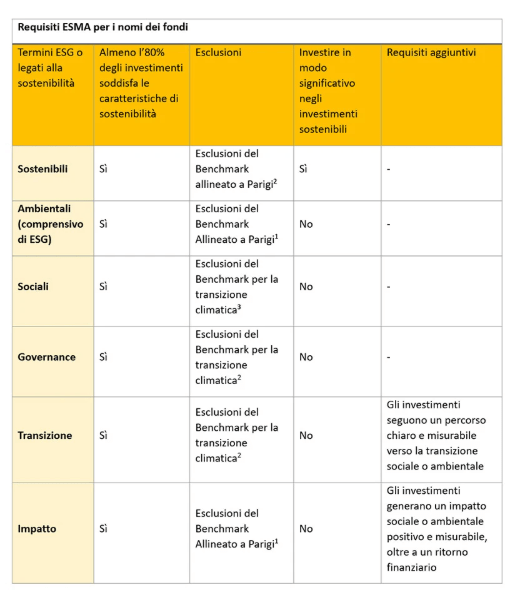

Secondo l’ESMA, i fondi che utilizzano termini ESG o legati alla sostenibilità devono destinare l’80% dei loro investimenti a titoli che rispondono a chiare caratteristiche ambientali o sociali, o a obiettivi di investimento sostenibili. Ciò serve a garantire che i nomi dei fondi riflettano accuratamente gli obiettivi, la politica e la strategia del fondo. La tabella seguente mostra le linee guida stabilite per le convenzioni di denominazione specifiche:

Applicazione sul campo

L’interpretazione e l’applicazione di tali criteri è ricaduta in gran parte sugli asset manager, chiamati a garantire che i loro prodotti riflettano accuratamente la sostenibilità, ad esempio perseguendo la decarbonizzazione, l’allineamento a Parigi o altre metriche. Nonostante la regolamentazione più severa, spetta ancora all’industria stabilire:

Se l’80% degli investimenti soddisfa le caratteristiche di sostenibilità;

Cosa significhi effettivamente “investire in modo significativo” in investimenti sostenibili;

Come misurare e rendicontare i requisiti aggiuntivi per l’impatto e la transizione.

Il parametro più rigido riguarda l’esclusione di armi controverse, tabacco e violazioni degli standard globali sui diritti umani. Inoltre, l’esclusione dei combustibili fossili è obbligatoria anche per i fondi che dichiarano di essere sostenibili e ambientali o di generare un impatto.

L’analisi preliminare ha mostrato che i fondi che si dichiarano sostenibili investono ancora spesso in nomi che dovrebbero essere esclusi seguendo le linee guida. Secondo le stime di Morningstar, la maggior parte dei 1.600 fondi sostenibili deteneva almeno un titolo potenzialmente in contrasto con le regole di esclusione. Circa il 70% deteneva meno di cinque titoli che potrebbero potenzialmente violare le regole di esclusione.

Ciò significa che per il 30% circa dei fondi, le potenziali conseguenze sugli investimenti potrebbero essere rilevanti. I gestori si trovavano davanti a due alternative: cambiare il nome del prodotto o modificare il processo di investimento per conformarsi pienamente alle linee guida.

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

L’approccio di Robeco

In Robeco, il 23% degli asset in gestione è gestito secondo rigorosi criteri di sostenibilità. Abbiamo constatato che i nostri prodotti sostenibili risultavano già sostanzialmente conformi alle direttive e ai relativi requisiti per investimenti sostenibili sostanziali, definendo “sostanziale” come soglia minima del 50% di investimenti con punteggi positivi secondo il nostro SDG Framework.

I fondi rispettavano anche le esclusioni relative alle armi controverse, al tabacco e alle violazioni degli standard globali. Tuttavia, alcuni dei nostri fondi mainstream etichettati come sostenibili non escludevano del tutto i combustibili fossili. La nostra politica è stata quella di escludere i nomi dei combustibili fossili in base a criteri climatici e al nostro programma di engagement potenziato.

Eravamo dunque anche noi in violazione delle direttive? La questione non riguarda solo Robeco, bensì molti altri asset manager. Abbiamo constatato che risultava impraticabile escludere certi titoli legati a combustibili fossili in determinate strategie con denominazione sostenibile, specialmente quelle con limitati budget di rischio relativo. In altre parole, non esiste una politica universale che funzioni per ogni situazione.

Impatto sul mercato nel suo insieme

La nostra analisi evidenzia che nel settore della gestione degli investimenti, approssimativamente il 25% dei fondi ha modificato le proprie denominazioni per conformarsi alle direttive ESMA, indicando che la maggioranza delle gamme di prodotti sostenibili ha conservato il nome originale. Abbiamo inoltre osservato alcune evoluzioni terminologiche, come la sostituzione di “net zero” con “clima” e il passaggio da “ESG” al più generico ma meno incisivo “responsabile”.

Morningstar ha esaminato un universo molto più ampio di oltre 4.000 fondi aperti domiciliati nell’UE e ha rilevato che solo l’8% circa ha rimosso i riferimenti ESG dal nome. Circa il 40% dei fondi ha invece optato per nomi come “screened” (“filtrato”), “select” (“selezionato”) o “committed” (“dedicato”), evidenziando come i gestori continuino a voler valorizzare le caratteristiche ESG nella denominazione dei fondi, utilizzando però una terminologia differente.

Opportunità uniche acquisto in asta

ribassi fino al 70%

Pertanto, al pari delle aziende in fase di transizione, si tratta ancora di un processo in evoluzione.

Abbiamo dimostrato di possedere le competenze e le capacità per offrire queste soluzioni e manterremo sempre la massima trasparenza circa l’effettiva sostenibilità del fondo sottostante. Le linee guida aiuteranno ma alla fine ciò che conta è l’impegno sincero.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Finanziamo agevolati

Contributi per le imprese